发行市盈率远超同行,小方制药IPO争议背后 高估值是否暗藏风险?

小方制药的IPO申请引发市场广泛关注,其披露的发行市盈率显著高于行业可比公司平均水平,随即在投资者群体中激起‘割韭菜’的质疑声浪。这一现象不仅牵动潜在投资者的神经,也折射出当前医药板块IPO估值博弈的复杂生态。

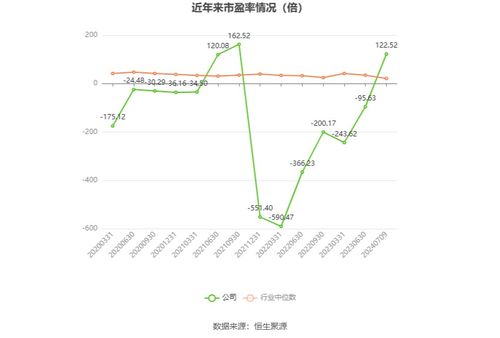

据公开招股书显示,小方制药此次计划发行的市盈率(PE)倍数,较同行业已上市公司的平均市盈率高出约40%至60%。公司解释称,高估值源于其‘独特的研发管线布局’、‘高成长性的细分市场’以及‘未来盈利能力的强劲预期’。多位券商分析师指出,其核心产品所处的赛道竞争已趋白热化,且公司近年营收增速与同行相比并未展现出显著优势。‘用未来的故事支撑当下的溢价,这在医药IPO中常见,但偏离基本面过远往往意味着上市后股价可能面临回调压力。’一位不愿具名的投行人士如是分析。

更令市场警惕的是,小方制药的销售模式高度依赖代理商渠道。招股书披露,公司近八成营收来源于代理商分销,且前五大代理商合作稳定性存疑,其中两家在过去三年内曾发生变更。这种模式虽可快速铺开市场,但也暗藏应收账款高企、渠道控制力薄弱、甚至业绩‘水分’可能。有投资者直言:‘高估值配上代理制依赖,一旦上市后业绩变脸,受伤的往往是跟风散户。’

值得注意的是,监管层近期已加强对IPO企业‘三高’(高发行价、高市盈率、高募资额)现象的审核关注。在问询函中,交易所曾要求小方制药详细说明估值合理性、代理模式下的内控有效性及业绩可持续性。公司虽已回复,但市场疑虑并未完全消散。

从行业视角看,医药企业IPO估值分化本是常态,创新药企凭借管线潜力获得溢价亦非孤例。但关键在于,估值是否与企业真实成长逻辑匹配。对于小方制药而言,其亟需证明自身并非单纯依赖‘故事’撑起市值,而是具备扎实的研发转化能力与渠道掌控力。

对投资者而言,面对类似高估值IPO项目,需保持理性审视:一是细读招股书,穿透式分析其业务成色与风险披露;二是对比同行业公司,警惕脱离基本面的估值狂欢;三是关注上市后的锁定期安排与大股东行为,避免成为‘击鼓传花’的末端。

资本市场本是企业融资发展、投资者共享成长的红利场,而非零和博弈的收割机。小方制药的IPO争议,最终仍需交由时间与业绩来验证。在这之前,市场各方或许都应多一分冷静,少一分狂热。

如若转载,请注明出处:http://www.uvmyajl.com/product/57.html

更新时间:2026-06-19 17:41:00